Karta Członkowska

Beauty Razem

to branżowy "Netflix" z ebookami, VOD, dokumentacją i stałym dostępem do grup FB.

Anna Kowalska

NR: 123456

Ważna do: 07.06.2026

Data publikacji: 07.01.2026

1 stycznia 2026 r. wszedł w życie nowy limit podatkowy. Zwolnienie z VAT dotyczy teraz przedsiębiorców z obrotem do 240 tys. zł rocznie.

Jak już informowaliśmy tutaj: Limit zwolnienia z VAT w 2026 roku. Jaki i kto skorzysta?, od 1 stycznia 2026 r. wszedł w życie nowy limit zwolnienia z VAT, który teraz wynosi 240 tys. zł rocznego przychodu. Próg został podniesiony z obowiązujących dotychczas 200 tys. zł.

Karta Członkowska

Beauty Razem

to branżowy "Netflix" z ebookami, VOD, dokumentacją i stałym dostępem do grup FB.

Anna Kowalska

Co szczególnie istotne, nowe przepisy dotyczą także tych przedsiębiorców, którzy w 2025 r. przekroczyli 200 tys. zł limitu, ale ich dochody nie przekroczyły 240 tys. zł – mogą oni powrócić do zwolnienia z VAT.

Wiceminister finansów, Jarosław Neneman, potwierdził, że nowelizacja z 24 czerwca 2025 r. wyłącza zasadę z art. 113 ust. 11 ustawy o VAT wskazującą na tzw. roczny okres karencji w odniesieniu do podatników, którzy przekroczyli w 2025 roku 200 tys. zł, lecz nie przekroczyli kwoty 240 tys. zł:

Zgodnie z zastosowaną konstrukcją przepisów przejściowych w uchwalonej ustawie z dnia 24 czerwca 2025 r. o zmianie ustawy o podatku od towarów i usług podatnicy podatku VAT, u których łączna wartość sprzedaży przekroczy w 2025 roku 200 tys. zł, lecz nie przekroczy 240 tys. zł, będą mogli skorzystać ze zwolnienia już od 1 stycznia 2026 r.

Zastosowany przepis przejściowy wyłącza zatem zasadę z art. 113 ust. 11 ustawy o VAT wskazującą na tzw. roczny okres karencji w odniesieniu do podatników, którzy przekroczyli w 2025 roku 200 tys. zł, lecz nie przekroczyli kwoty 240 tys. zł.

Tym samym, potwierdzam korzystne dla podatników rozwiązanie, które daje możliwość stosowania zwolnienia od 1 stycznia 2026 r., przy zachowaniu wskazanych zasad dot. ustalonego limitu.

Kwota limitu zwolnienia z VAT nie była korygowana od 2017 r.

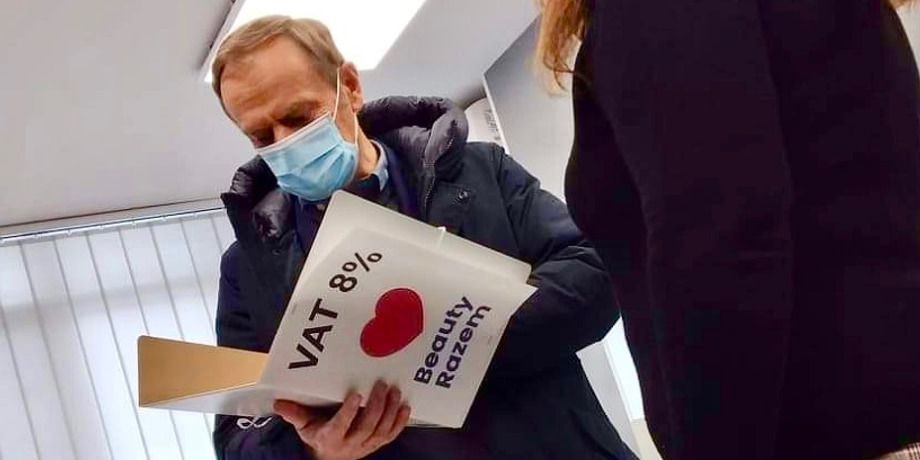

Donald Tusk, premier RP, przegląda teczkę z opracowaniem skutków wprowadzenia VAT 8% na usługi kosmetyczne, przygotowanym przez Fundację Beauty Razem. Materiały zostały wręczone w czasie pandemii, gdy Donald Tusk odwiedził salon kosmetyczny w Łomży.

Przypomnijmy, że dzięki staraniom Beauty Razem, od 1 kwietnia 2024 r. została obniżona z 23 proc. do 8 proc. stawka podatku VAT na niektóre usługi kosmetyczne. Starania o preferencyjny VAT trwały 4 lata.

Jednym z koronnych argumentów był fakt, że 8 proc. VAT obejmował usługi fryzjerskie, ale nie obejmował innych usług kosmetycznych – tutaj wynosił 23 proc. Wprowadzenie niższej stawki stało się możliwe dzięki uelastycznieniu prawa Unii Europejskiej i dopuszczeniu obniżenia stawki VAT, jeśli obniżoną stawkę stosuje inne państwo. Dzięki obniżonej stawce VAT w Irlandii, polski rząd mógł zastosować ją w Polsce w zgodzie z prawem unijnym.

W rezultacie stawką 8 proc. zostały objęte usługi kosmetyczne (niewymagające specjalistycznej wiedzy medycznej) sklasyfikowane w grupowaniach PKWiU:

96.02.13.0: Usługi kosmetyczne, manicure i pedicure;

ex 96.02.14.0: Usługi kosmetyczne, manicure i pedicure, świadczone w domu;

96.02.19.0: Pozostałe usługi kosmetyczne.

Ze względu na bardzo dużą rozpiętość zabiegów wykonywanych w salonach kosmetycznych warto na bieżąco analizować informacje publikowane przez instytucje skarbowe, w których doprecyzowane są stawki VAT na dane zabiegi.

TAGI

Organizacja branżowa 100.000 ekspertów Beauty, kosmetyczek, kosmetologów, stylistek, wizażystek, fryzjerek i przedstawicieli kilkudziesięciu pokrewnych specjalności.

Przeczytaj także

Zapisz się, a nie przegapisz niczego ważnego. W naszym newsletterze znajdziesz informacje o najciekawszych dyskusjach, postach, produktach i nowościach, które ciągle pojawiają się w Grupie Beauty Razem!